Как выгодно разместить вклад на долгий срок: полезные советы вкладчикамИнфляция неустанно подтачивает нашу с вами покупательную способность, поэтому размещение средств на депозите остается одним из самых надежных способов не только сохранить, но и приумножить свои сбережения. Особенно актуальным становится вклад на долгий срок, который позволяет получить более высокую процентную ставку и стабильный доход на протяжении длительного времени. Однако, чтобы инвестиция оказалась действительно выгодной, необходимо учитывать ряд важных нюансов. Какая цель вклада?Накопление на конкретную крупную покупку, создание "подушки безопасности" или обеспечение финансовой независимости в будущем — каждая цель предполагает свой оптимальный срок и условия депозита.

На что обратить внимание при выборе вклада на долгий срок:

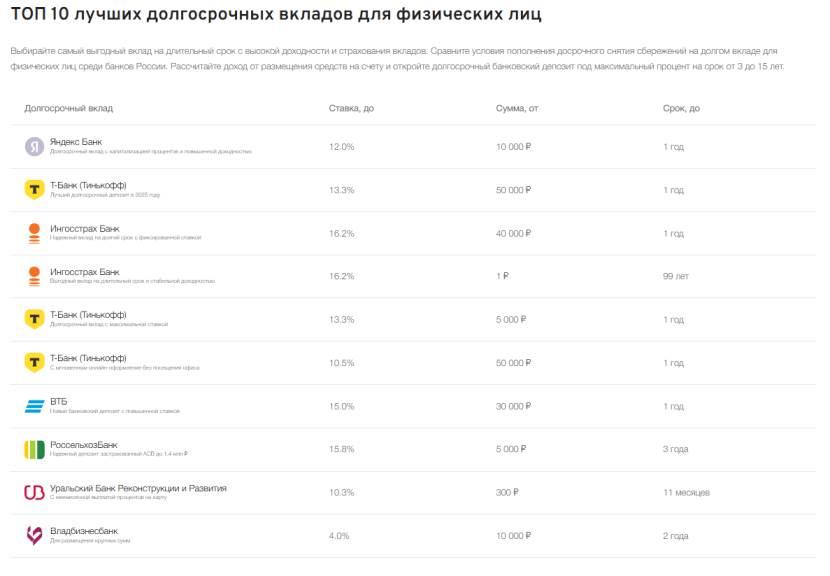

Как подобрать оптимальный вклад на долгий срок:

Как рассчитать эффективный процент по вкладу на долгий срок?Эффективная процентная ставка учитывает капитализацию процентов и показывает реальную доходность вклада за год. Формула для расчета эффективной ставки: Эффективная ставка = (1 + (Номинальная ставка / n))^n - 1, где n — количество периодов капитализации в год. Например, номинальная ставка по вкладу составляет 10% годовых, а проценты капитализируются ежемесячно (n = 12). Тогда эффективная ставка составит: (1 + (0.10 / 12))^12 - 1 ≈ 0.1047 или 10.47%. Как видите, эффективная ставка выше номинальной, что делает вклад более выгодным. Преимущества вклада на долгий срок:

Вклад на долгий срок — это эффективный инструмент для сохранения и приумножения сбережений при условии грамотного выбора и тщательного анализа предложений различных банков. Не торопитесь с принятием решения, взвесьте все "за" и "против", и вы сможете получить максимальную выгоду от своих инвестиций. |

ПОПУЛЯРНОЕ ВЧЕРА ОБСУЖДАЮТ

МЫШЕЛОВКА ЗАХЛОПНУЛАСЬ? УЭК (БИОМЕТРИЧЕСКИЙ ПАСПОРТ) – ОКОНЧАТЕЛЬНОЕ ОТРЕЧЕНИЕ ОТ ХРИСТА, ДАЛЕЕ – ЗОМБИРОВАНИЕ И ПЕЧАТЬ

Главные новости / Публикации / Православие / Глобализация / Апостасия / Апокалипсис / Эл.концлагерь / УЭК | 20 августа 2012

0

1 121 656

Позитивчик. Животинки, которые отказываются верить, что их не берут с собой. (ФОТО)

15 июля 2026

0

36 693

|

25 декабря 2025

Просмотров: 122

|

Православный портал "МОСКВА - ТРЕТИЙ РИМ"

Copyrights © 2009-2026 гг.

Copyrights © 2009-2026 гг.